Овој ФТ Став ги сумира ставовите кои Finance Think веќе ги изнесе во периодот март-април 2024 година, во контекст на економските ветувања на главните политички партии во македонскиот блок – СДСМ и ВМРО-ДПМНЕ. Ставовите од Finance Think се базираат на долгогодишната работа на продуцирање научни докази брз база на податоци, во сферите кои се предмет на анализа во овој ФТ Став, за кои референца е дадена низ овој текст.

Раст на економијата. Програмата на СДСМ проектира просечен раст на БДП за периодот 2024-28 година од 5.1%, додека програмата на ВМРО-ДПМНЕ постепено забрзување на моменталниот раст до 5% во 2028 година, што дава просечен раст за целиот период од 4%. Finance Think, скоро целосно во линија со проекциите на Светската банка и ММФ, проценува дека просечен раст поголем од 4% за претстојниот период е невозможен. Под претпоставка на отсуство на значајни нови шокови во глобалната економија – особено шокови на страната на понудата кои може значајно да влијаат врз цените и/или да наметнат ограничувања и блокади во понудата на важни добра во делот на исхраната, енергијата и кај инпутите на клучни индустрии за европскиот континент – Северна Македонија може да постигне раст кој ќе се движи околу потенцијалниот раст од 4-4.5% на среден рок од 3-4 години, што би резултирало со просечен раст од 4% или нешто пониско.

Сепак, двете политички програми се прилично воедначени во делот на изворите на растот, потенцирајќи ја амбицијата за поголема додадена вредност, поголема продуктивност и конкурентност на економијата, кои ќе се постинат преку: поголеми инвестиции во човечкиот капитал, поддршка на извозот и јакнењето на извозните капацитети, поддршка на системот на иновации и претприемништво. Сепак, за искористување на овие фактори на економскиот раст, потребно е да бидат земени предвид слабостите на системот, потреализацијата на клучни стратегии и стагнацијата кај клучни реформи во изминатиот период (како, на пример, недоволноста на образовните реформи, отсуството на транзиција на работната сила од системот на социјална заштита кон пазарот на труд, произволниот систем на државна помош, компромитациите во системот за поддршка на иновациите и сл.).

Двете програми ги акцентираат домашните и странските инвестиции, но програмата на ВМРО-ДПМНЕ повеќе го нагласува фокусот врз привлекувањето странски инвестиции, иако тоа го прави и програмата на СДСМ преку концептот на ‘near shoring’, односно привлекување странски инвестиции кои поради геополитчките фрагментации се селат поблиску до своите фирми-мајки. Тоа е целосно во линија со препораката од Finance Think во Студија за политиките 33: Потенцијалот на извозно-ориентираните компании да придонесат за економското закрепнување по Ковид-19 во Северна Македонија, меѓутоа оценуваме дека моментумот за near shoring сега е намален. Дополнителен ризик кој е значајно потценет од двете програми е хроничниот недостиг од квалификувана работна сила, ограничениот потенцијал на домашните компании за извоз и станување дел од синџирите на добавување на странските компании.

Двете политички програми предвидуваат поголем функционален ангажман на институциите за поддршка за вклучувањето на домашните компании во синџирите на снабдување на странските компании кои оперираат во слободните зони, што е во линија со препораката од Finance Think во Студија за политиките 19: Премостување на јазовите и искористување на потенцијалите: Домашните МСП во синџирот на снабдување на мултинационалните компании во земјата.

Севкупно земено, впечатокот од анализата на двете политички програми во поглед на моделот за економски раст е дека ВМРО-ДПМНЕ скоро исклучиво се потпира на концептот на создавање нова додадена вредност во економијата, додека за СДСМ покрај создавањето нова вредност, и понатаму важна останува редистрибуцијата на веќе-создадениот доход (види подолу дел за минимална плата и даноци).

Вработеност. Двете политички програми предвидуваат намалување на невработеноста до 7% (СДСМ) односно 7.5% (ВМРО-ДПМНЕ) до 2028 година. Тоа е еднакво на креирање дополнителни околу 50.000 работни места во економијата, што е сосем реалистично за следниот четиригодишен период. Сепак, Finance Think укажува дека за остварување на оваа цел неопходно е соодветно управување со контингентот на невработени лица во земјава, во смисла на потребата за нивна доквалификација, преквалификација, оневозможување потпирање врз системот на социјална помош неограничено долго (односно осигурување фазно излегување од системот за социјална помош на работоспособно население) и оневозможување остварување доходи во сивата економија. Дополнително, остварувањето на оваа цел е можно само во услови на контролирано потпирање врз странски работници, главно преку програма за увезување работници во сектори за кои работници не може да се обезбедат преку домашниот контингент на расположлива работна сила. Во контекст на вработеноста, ветувањето на СДСМ за намалување на работното време од 8 на 7 часа е целосно неконзистентно со ветувањето за повисок раст и поголема продуктивност, кои може да се постигнат само со поголем напор и вложување, односно со повеќе работа и работни часови.

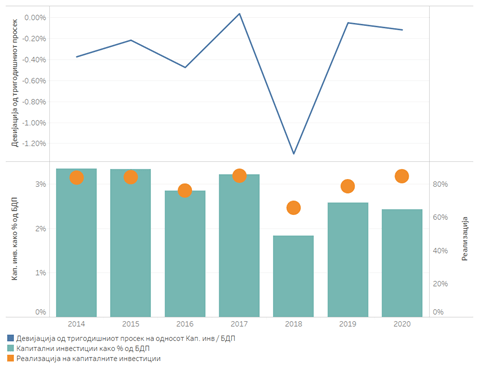

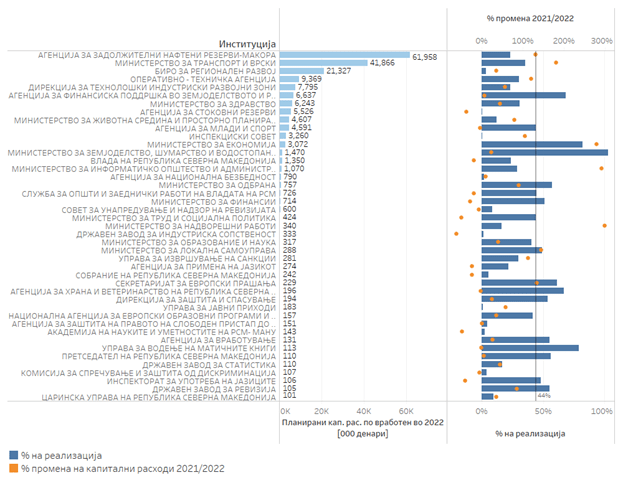

Инвестиции. Програмата на ВМРО-ДПМНЕ предвидува капитални инвестиции на државата од 3 милијарди евра за целиот мандат, додека програмата на СДСМ 3.5 милијарди евра. Иако овој контингент капитални инвестиции се пожелни за економскиот раст, сепак тие мора да се набљудуваат во контекст на капацитетот на државата за реализација на капитални инвестиции, којшто се движи околу 500 милиони евра годишно. Без отстранување на системските слабости за планирање, приоритизација, технички капацитети за тендерирање и имплементација од страна на институциите, овие ветувања се тешко изводливи. Програмата на ВМРО-ДПМНЕ дополнително предвидува капитални трансфери до општините во обем од 250 милиони евра годишно, што е исто така позитивно за економскиот раст, но трансферите мора да се строго сврзани со капитални инвестиции или со конкретни исходи кај општините, на пример, ако тие ја зголемат наплатата на данокот на имот, што е нивен важен изворен приход. На оваа тема, релевантни препораки се содржани во нашата Студија за политиките 44: Оценка на финансиската транспарентност и буџетската позиција на единиците на локалната самоуправа во Северна Македонија, со фокус врз јавните претпријатија во нивна надлежност.

Плати. Платите се директно ветување само на политичката програма на СДСМ, која ветува просечна плата од 1,100 евра и минимална плата од 600 евра во 2028 година. Во програмата на ВМРО-ДПМНЕ само се спомнува дека платите во јавниот сектор ќе растат со растот на економијата, што може да е индикација дека ставот на ВМРО-ДПМНЕ во однос на сите плати е дека ќе резултираат од растот на економијата. Последниот став е стабилен и конзистентен со принципите на пазарната економија. Обврзување кон конкретен раст на платите, кои не се под директна контрола на владата, може да испрати погрешни сигнали за информираниот гласач. Имено, раст на платата до 1,100 евра подразбира нејзин раст од 70% за четири години, што е просечен годишен раст од околу 15%. Платите во земјава ќе продолжат да растат со економијата и со притисокот за квалификувана работна сила на пазарот на труд, што како главна детерминанта го искажаа две третини од фирмите во нашата Студија за политиките 46: Влијанието на кризата предизвикана од конфликтот во Украина врз фирмите во Северна Македонија: Докази од микро-анкета. Но, континуиран годишен раст од 15%, а со претпоставка на ниска инфлација и раст од околу 4%, е невозможен. Неопходно е да се забележи дека растот на платите во последните 2-3 години во голема мера, иако не исклучиво, е последица и на прилагодувањата со растот на ценовното ниво.

Во истиот контекст, раст на минималната плата до 600 евра во 2028 година, односно вкупен раст од 65%, или просечен годишен раст од 13%, е невозможен со претпоставката за стабилни цени. Ветувањата за високо поставување на минималната плата, кое не е водено од законски предвиденото усогласување, ниту од динамиката на продуктивноста во економијата, а во услови кога голем удел од работната сила се’ уште работи во нископлатежни сектори како земјоделие, градежништво и трговија, создаваат потреба од субвенционирање на ветениот раст на минималната плата, што претставува фискален ризик и ја поттикнува сивата економија во делот на непријавени или делумно пријавени работници.

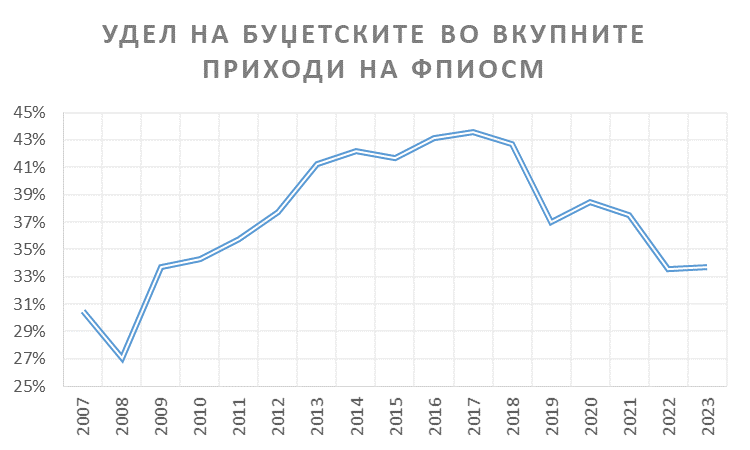

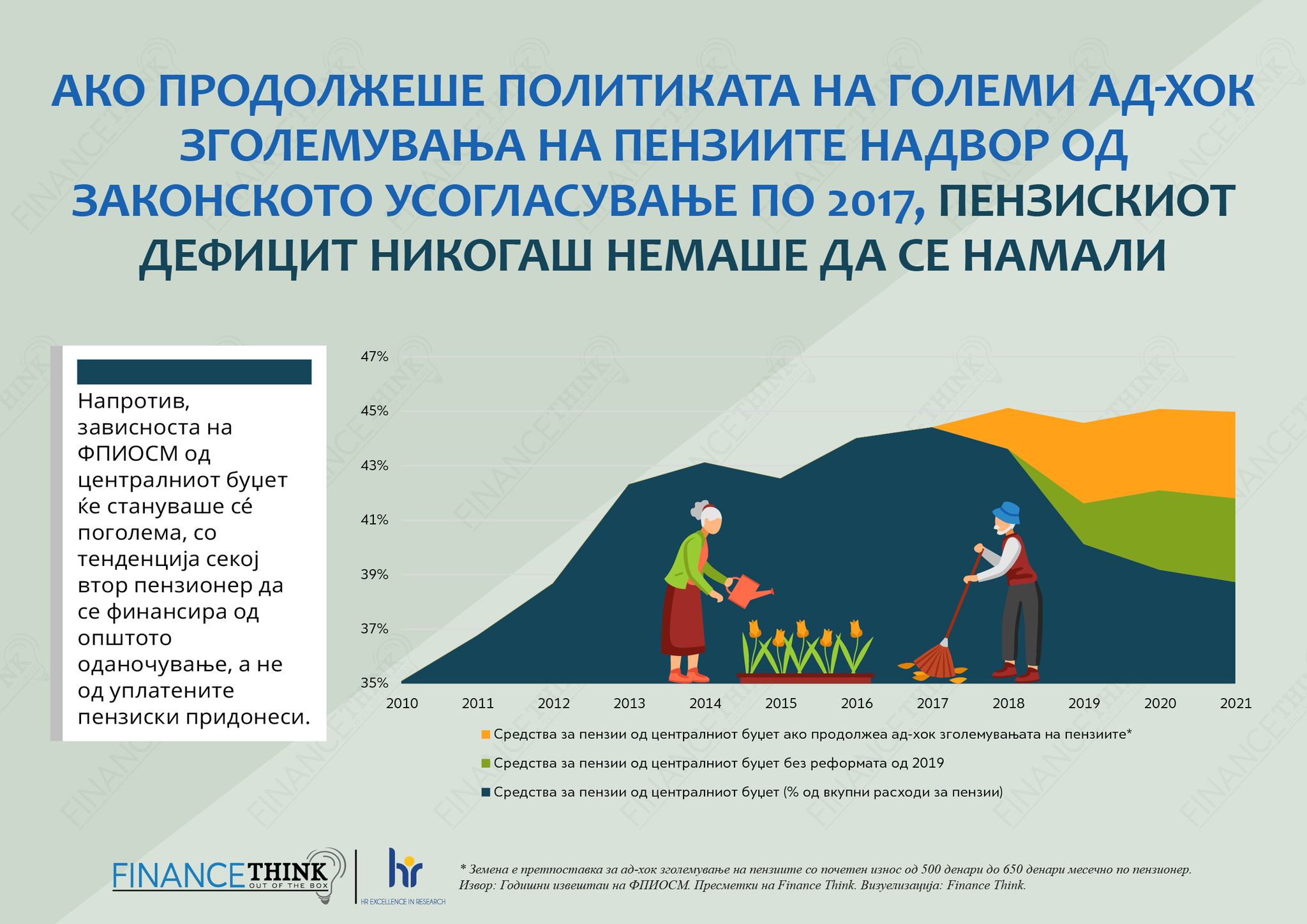

Пензии. Програмата на СДСМ предвидува раст на просечната пензија до 30.000 денари до 2028 година, а на минималната пензија до 20.000 денари. Во однос на моменталната просечна пензија, предвидениот раст изнесува 50%, односно 11% просечен годишен раст. Програмата на ВМРО-ДПМНЕ предвидува по 5,000 денари за секој пензионер најдоцна до крајот од првата година, односно раст на пензиите во првата година од 25%. Finance Think останува на ставот искажан во повеќе наврати дека раст на пензиите кој отстапува од формулата за нивно усогласување со растот на просечната плата и растот на цените, ќе ја наруши патеката на стабилизација на Фондот за ПИОМ, којшто помина низ блага реформа во 2018 која ја овозможи таа стабилизација. За оваа тема, нашата Студија за политиките 14: Одржливост на пензискиот систем во Македонија: Сеопфатна анализа и предлог-реформа со МК-ПЕНС – динамички микросимулациски модел даде солидни фундаменти и останува широко-цитирана во релевантни документи кои се занимаваат со одржливоста на пензиските финансии во Северна Македонија.

Социјална помош. Иако програмата на СДСМ дава фокус и врз редистрибуцијата на доходот, сепак и во двете политички програми социјалната помош е надвор од фокусот. Програмата на СДСМ се фокусира врз подобрување на системот на активација на примателите на социјална помош и на јакнење на социјалните услуги, што е соодветен став и е во линија со нашите наоди во Студија за политиките 31: Социјалните услуги во општините во Северна Македонија: Капацитет, ризици, потреби. Додека, во програмата на ВМРО-ДПМНЕ е наведено дека социјалната помош ќе се зголемува но не се дадени детали како и во колкав износ, што го земаме за индикација дека таа ќе се усогласува според постојните механизми за усогласување. Последново е соодветен став кон социјалната помош, иако одредени прилагодувања, како на пример, двократното усогласување со растот на цените, или одредени интервенции во делот на помоштите за деца, може да обезбедат подобри исходи за животниот стандард (види Студија за политиките 48: Влијанието од прехранбената и енергетската криза врз благосостојбата на домаќинствата во Северна Македонија).

Даноци. Во линија со своите ставови во поглед на редистрибуцијата на доходот и богатството, СДСМ предвидува воведување данок на луксуз (богатство), за што не се дадени поконкретни контури, како и разгледување модел за прогресивно оданочување на доходот. Дополнително, СДСМ предвидува данок на доход од 0% на минималната плата. Од друга страна, ВМРО-ДПМНЕ изнесува став за задржување на сегашните даночни стапки и подигнување на прагот за регистрација за ДДВ обврзник на 3 милиони денари. Програмата на ВМРО-ДПМНЕ го поместува фокусот врз борбата со сивата економија, како неопходен услов на среден рок да се дојде до поголема даночна база и поголеми даночни приходи. Finance Think целосно се согласува со овој став, што се базира на следните истражувачки наоди и факти:

- Сивата економија во Северна Македонија е флагрантна; нашата конзервативна проценка е 21.3% од вкупната економија, што е еднакво на неприбрани даночни приходи од најмалку 700 милиони евра годишно (види Бриф за политиките бр. 58: Колкава е нашата сива економија? Како клучни економски политики се одразуваат врз неа?). Во вакви услови, нема економска смисла да се зголемува даночниот товар на формалната економија, а неформалната економија да биде надвор од фокусот на носителите на политиките.

- Сивата економија е широко распространета и поприма различни форми од непријавени работници, нецелосно пријавена работа, нецелосно пријавен промет и нецелосно пријавување на доходот на домаќинствата (види Студија за политиките 49: Неформално вработување и непријавена работа во секторот ‘хотели, ресторани и угостителство’: Сознанија од Северна Македонија и Студија за политиките 50: Грануларно испитување на неформалната економија во Северна Македонија: Увид во неформалните работници, непријавената работа и нецелосното пријавување на доходот во домаќинствата). Тоа бара системски и координиран пристапи кон сивата економија, пред да има смисла евентуално зголемување на даноците или воведување значајни прогресивности.

- Сивата економија бара и мерки кои поттикнуваат формализација и мерки за казнување (види Студија за политиките 43: Нерегистрирани микровршители на деловна активност во Северна Македонија: Анализа со препораки за политиките), што повторно ја нагласува потребата од сеопфатен и пан-институционален пристап во нејзиното сузбивање, наместо наметнување нови и повисоки даноци.

- Поголеми и прогресивни даноци во услови на сива економија и недоволно силни механизми за борба со неа, поттикнуваат даночна евазија и оттука поголемо прибегнување кон сива економија (види Студија за политиките 24: Добар или лош данок? Оценка на раните ефекти од прогресивниот и повисок данок на доход во Северна Македонија)

Во однос на ветувањето за 0% данок на доход за примателите на минимална плата, укажуваме дека иако обезбедува соодветна прогресивност во оданочувањето, сепак ќе предизвика дисторзија во услови на застапеност на сивата економија кај примателите на минимална плата. Имено, нашата анализа Квалитет на живот 1: „Плата во плико“ од 2017 година укажа дека 69% примателите на минимална плата добиле и плата во плико, односно неформално плаќање покрај неформалната плата. Притоа, главниот товар кај платите е проценет во делот на придонесите, а не во делот на данокот на доход. Значи, понатамошно намалување на данокот на доход на минимална плата – повеќе од намалувањето определено со даночното ослободување – ќе го зголеми мотивот на работодавачите и работниците да нудат и прифаќаат осигурување на минимална плата, а исплата на остатокот преку „плата во плико“. Неопходни се механизми за превенирање и сузбивање на оваа појава, пред решението за понизок данок на минимална плата да биде ефективно.

Субвенции. Двете политички програми навестуваат генерално придржување кон моменталните модели на субвенции. Се осврнуваме на две групи субвенции: за земјоделци и за домашни фирми, бидејќи тие се најголемите давања државна помош (види инфографикон). Програмата на СДСМ предвидува вкупен износ за земјоделски субвенции од 850 милиони евра (директна финансиска поддршка и поддршка за рурален развој), што е просечен годишен износ од 215 милиони евра, додека соодветниот износ во програмата на ВМРО-ДПМНЕ изнесува 180 милиони евра. Двата ветени износа се значајно над моменталните остварувања од околу 130 милиони евра. Дури и износите да се зголемат на предвидените нивоа, поважниот аспект на земјоделските субвенции со кој политичките програми не се занимаваат или се занимаваат маргинално (ВМРО-ДПМНЕ) е потребата што побрзо да се напушти моделот на распределба на субвенциите по принцип на инпути (единица површина или грло добиток) и да се премине на принцип на аутпути (квалитет на производството, односно обем на производство по единица површина). Двете програми предвидуваат поддршка на технолошкиот напредок и иновациите во земјоделството, преку понатамошно искористување на програмата ИПАРД.

Во однос на поддршката со државна помош на компаниите, двете програми поголем акцент ставаат на поддршката на домашните компании преку Законот за финансиска поддршка на инвестициите. СДСМ предвидува задржување на постојното решение со 180 милиони евра државна помош годишно, а со сличен став е и ВМРО-ДПМНЕ, без наведување конкретен износ и со навестување прилагодувања на Законот кон поголеми износи и фокус кон извозни компании. Според нашите наоди од Студија за политиките 34: Мерење на економските ефекти од државната помош доделена на приватни претпријатија во Северна Македонија: Случајот на владиниот План за економски раст, неопходен е целосен ремонт на овој Закон, бидејќи државната помош според него се доделува по направена инвестиција од страна на компаниите, па согледаните ефекти се од инвестицијата а не од државната помош. Оттука, дадената државна помош не делува како поттик за инвестирање, туку обезбедува дополнителна и, најчесто, слободна готовина за фирмите.